Wie du deinem Kunden in 8 Minuten, mit drei

Filzstiften und einem Blatt Papier,

eine

Berufsunfähigkeitsversicherung

verkaufen kannst.

|

Überleg mal:

Warum bist du Versicherungsvertreter

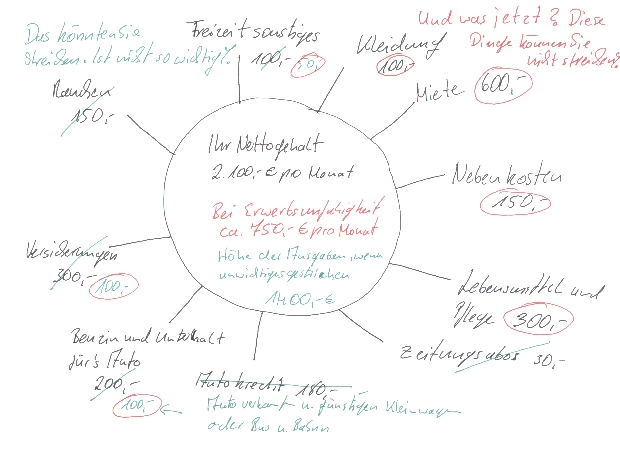

geworden? - Weil du deine Zeit frei einteilen kannst. - Weil du gern mit Kunden zu tun hast. - Weil du Spaß am Verkaufen hast. - Weil du… Was für ein dämliches Gebrabbel. Mir würden wahrscheinlich noch tausend gütliche Gründe einfallen, ohne aber den wahren Grund für diese Jobwahl zu nennen. Und doch ist alles nur ein freundliches BlaBla für deinen Cheff! Sei fair: Du bist Versicherungsvertreter geworden, weil man dir gesagt und vorgerechnet hat, dass du mit Versicherungen eine Menge Geld verdienen kannst! Stimmt‘s… oder habe ich recht? Wäre es nicht so, hättest du auch Möbel, Autos oder Handys verkaufen können. Das wäre erstens leichter und zweitens hättest du ebenfalls mit Kunden zu tun und würdest genauso ein annehmbares Gehalt mit nach Hause bringen. Und wenn dir deine freie Zeiteinteilung so wichtig ist, warum hast du dann nicht nach einem Job als Handelsvertreter für Lebensmittel, Kosmetik, Immobilien oder ähnliches gesucht? Warum sollten es ausgerechnet Versicherungen sein? Mal ehrlich: Du arbeitest dann, wenn alle Anderen frei haben. Wenn dein Partner von Arbeit nach Hause kommt, fährst du raus zum Kunden und gehst Arbeiten. Dein Geld gehört erst nach 5 Jahren dir. Vorher kann der Kunde seine Verträge stornieren und deine Versicherung verlangt ihre Provision zumindest anteilig zurück. Was aber das Wichtigste ist: Fast alles lässt sich leichter verkaufen, als eine Versicherung! Denn, eine Versicherung ist nichts weiter, als ein Versprechen. Versicherungen kannst du weder schmecken, noch fühlen oder gar anfassen. Sie sind quasi ein Haufen Papier, den dein Kunde sich für teures Geld erkauft. Und das schlimmste daran: Dein Kunde versteht meist gar nicht, was da überhaupt auf dem Papier steht. Die vielen Paragraphen und die seitenlangen Hinweise darüber, was alles nicht versichert ist, machen es deinem Kunden ebenfalls nicht leichter, sich über den Haufen Papier zu freuen. Und doch ist jedem Kunden klar, dass er gewisse Versicherungen braucht. Und wenn du es hinbekommst, ihm den Sinn einer Versicherung zu erklären, wird er sie bei dir kaufen und du kannst dich wieder über eine nette Abrechnung freuen. Wenn du eine Versicherung verkaufen willst, musst du sie für deinen Kunden irgendwie greifbar machen. Dein Kunde muss die Versicherung fühlen, schmecken und riechen können, sonst hast du keine Chance! Kurz: Ein Kunde muss spüren, riechen und schmecken, wofür er sein hart verdientes Geld ausgibt. Leichter gesagt, als getan. Wie stellt man das an: Sicher hast du von deinem Strucki, deinem Chef oder deiner Gesellschaft einige Verkaufsunterlagen bekommen, die du dem Kunden zeigen kannst – mit denen du wichtige Sachverhalte ganz leicht demonstrieren kannst. Vergleichslisten, Testergebnisse, Papprädchen, Spielkarten, Bauklötze zum Beispiel. Vergiss sie! Leg sie in deine Arbeitsmappe – für den Fall, dass du selbst mal etwas nachschauen musst. Diese Unterlagen sind nicht auf den Einzelfall abgestimmt. Aber dein Kunde ist ein Einzellfall. Ihm sind andere Sachen wichtig als der Gesellschaft. Er tickt so, wie er tickt und da werden auch die ganzen bunten Hilfsmittel nichts dran ändern. Deine einzige Chance ist also, den Kunden mit einzubeziehen, in deine Beratung. Zeig ihm an Hand seiner persönlichen Situation, dass er die Berufsunfähigkeitsversicherung wirklich braucht. Alles was du dafür benötigst, ist ein leeres Blatt und drei farbige Filzstifte. Das war‘s! Und so stellst du das an! »Nehmen wir an, lieber Kunde, Sie sitzen morgen früh am Frühstückstisch und essen Ihr Brötchen mit Marmelade, Wurst oder Käse. Und dann passiert es: Plötzlich bekommen Sie einen geflitscht … Ihnen ist etwas schwummrig zu Mute, das Sprechen fällt Ihnen schwer und das aufstehen erst recht. Ihr Herz rast und sie denken nur noch daran - ich muss ins Krankenhaus. Richtig so! Dort kann man ihnen weiter helfen. Denn das war ihr erste kleiner Herzinfarkt - meist der Vorbote eines weiteren schweren Infaktes. Sie finden das weit hergeholt? Keinesfalls! Vielleicht nicht immer am Frühstückstisch – aber so ähnlich passiert es etwa 2.000 Mal pro Jahr. Das können Sie gern googeln. Dieses Statistik können Sie nachverfolgen. Dank des Medizinischen Fortschritts sind Ihre Überlebens-chancen zwar recht gut. Wie geht’s aber im Ernstfall finanziell weiter – wenn Sie nicht mehr in Ihrem Job arbeiten können, z. B. weil eine kleine Lähmung zurück bleibt? « Jetzt brauchst du drei farbige Stifte und ein leeres Blatt Papier. Male im Beisein deines Kunden auf das leere Blatt Papier einen Kreis. Anschließend ergänzt du ihn mit Strichen, so dass er wie eine Art Sonne aussieht. Jetzt fragst du den Kunden nach seinen monatlichen Ausgaben. Bitte schreib nur runde Summen auf – Kommazahlen würden deinen Kunden nur verwirren. Schreib jetzt die Ausgaben des Kunden für Miete, Strom, Hobbys, Einkaufen etc. jeweils an einen der Striche. Du solltest das mit einem blauen oder schwarzen Stift tun. Ganz Wichtig: Es müssen die Ausgaben deines Kunden sein und keine fiktiven Zahlen – sondern wirklich die echten Ausgaben deines Kunden. Sonst wirkt das nicht. Anschließend schreibst du sein monatliches Nettogehalt in die Mitte von dem Kreis – ebenfalls in blau oder schwarz. Vielleicht fällt dir dabei etwas auf! Wenn du alle Ausgaben zusammen rechnest, wird das meist mehr sein, als dein Kunde monatlich verdient. Das ist aber völlig normal, weil die Werte geschätzt bzw. gerundet sind. Dann fragst du deinen Kunden, auf welche Sachen er denn verzichten könnte, wenn er auf Grund seiner Krankheit weniger Geld zur Verfügung hat - bzw. welche Beträge er im Notfall reduzieren könnte. Du könntest ihn zum Beispiel fragen: "Könnten Sie im Notfall das Rauchen aufgeben um dieses Geld zu sparen?" Das wird er normalerweise bejahen und schon streichst du das Rauchen aus der Liste mit einem grünen Filzstift. Das wiederholst du für alle Ausgaben, die dein Kunde hat, die nicht lebensnotwendig sind. Dann fängst du mit den notwendigen Ausgaben an. Wieder ein Beispiel: "Lieber Kunde, würde dein Vermieter deine Miete reduzieren, wenn du krank bist?" Natürlich würde das kein Vermieter tun und dein Kunde wird diese Frage verneinen. Du umkringelst den Betrag mit dem roten Stift und fragst die nächste Ausgabe ab. Wenn du alles fertig hast, schreibst du in die Mitte des Kreises die Summe der Ausgaben hin, die der Kunde schlussendlich noch hat, wenn er alles was er reduzieren oder streichen kann rausgestrichen bzw. gesenkt hat. Dies tust du in grün. Nun kommt das Wichtigste!!!! Bitte lies dir das Folgende ganz genau durch. Damit dein Kunde begreift, was er von deiner Versicherung für einen Vorteil hat, musst die folgenden Schritte genau befolgen. Jetzt solltest du natürlich Faustformel für die volle Erwerbsunfähigkeitsrente kennen. Du schreibst diesen Wert in Rot in den Kreis und stellst anschließend folgende Frage: „Lieber Kunde, das bekommst du, wenn du voll Erwerbsunfähig bist – also weniger als 3 Stunden am Tag arbeiten kannst. Was passiert mit den XYZ Euro (Summe der reduzierten Ausgaben abzüglich der Erwerbsunfähigkeitsrente), die dir jeden Monat fehlen?“ Das ganze sieht dann nachher in etwa so aus.  Ganz Wichtig: Halt jetzt die Klappe. Sag kein einziges Wort! Dein Kunde muss diese Information jetzt erst verdauen. Das Problem: Wenn du jetzt zuerst sprichst, um evtl. etwas zu erklären oder zu ergänzen, hast du den Abschluss verloren!!! Also… Klappe halten – auch wenn es schwer fällt und dir wie eine Ewigkeit vorkommt! Wenn dein Kunde zuerst antwortet, dann wird er dir meistens eine Frage stellen, wie zum Beispiel, was ihn denn so eine Absicherung kosten würde. Auf diese Frage solltest du jetzt nicht eingehen, sondern sie später mit einem Angebot beantworten. Warts ab, das kommt später. Jedenfalls, hat dein Kunde die Berufsunfähigkeitsversicherung jetzt begriffen. Er konnte sie am einen Leib spüren, konnte sie anfassen, hat sie gesehen und den bösen Geruch gerochen. Den Sinn dieser Versicherung hat er verstanden! Ich glaube, das ist eine sehr gute Basis um weiter zu machen. Findest du nicht auch? Du rechnest ihm nun ein Angebot aus und schließt den Vertrag ab! So schnell und einfach geht das. 8 Minuten, drei farbige Stifte und ein Blatt Papier! Das Schöne ist, das kannst du mit nahezu jeder Versicherung auf die gleiche Art und Weise machen. Du kannst jede wichtige Versicherung so erklären. Ob es die Rentenversicherung, eine Krankengeldversicherung oder Pflegeversicherung ist - jede Versicherung, die einen direkten Einfluss auf das monatliche Einkommen deines Kunden hat, bekommt durch diese - ich will es mal Sonne nennen - einen Sinn. |

|